- Apex Capital

- Posts

- Ойрх Дорнодын мөргөлдөөний нөлөө Азийн зах зээлд 🌏

Ойрх Дорнодын мөргөлдөөний нөлөө Азийн зах зээлд 🌏

Гадаад зах зээлийн судалгаа #57

Apex Capital

April 02, 2026

Шинэ өдрийн мэнд!

Ээлжит гадаад зах зээлийн судалгаагаар геополитикийн нөхцөл байдал, компаниудын тайлангийн тойм, хөрөнгийн зах зээлийн мэдээ мэдээллийг хүргэж байна. Та хэрэгтэй нэгэнд нь www.apex.mn сайтыг санал болгож, цахим шуудангаа бүртгүүлэхийг зөвлөөрэй.

Market Update 📊

🇺🇸 АНУ-ын Ерөнхийлөгч Доналд Трамп Ираны тал гал зогсоох хүсэлт тавьсан гэж мэдэгдсэн ч АНУ нь Ормузын хоолой бүрэн нээгдэж, нефть тээвэрлэгч хөлгүүд чөлөөтэй зорчих хүртэл уг хүсэлтийг авч хэлэлцэхгүй гэж мэдэгдсэн байна. Харин Ираны Гадаад хэргийн яам энэ мэдээллийг үгүйсгэж, гал зогсоох хүсэлт гаргаагүй, мөн АНУ-тай шууд хэлэлцээ хийгдээгүй гэж хэлжээ 🤷🏻♂️.

⚠️ Одоогийн байдлаар мөргөлдөөн намжих шинжгүй хэвээр байна. АНУ болон Израилын довтолгоо Иранд үргэлжилж байгаа бол Иран хариу цохилтууд хийсээр байна. Трампын хэлснээр, хэрэв Ормузын хоолой нээгдэхгүй бол АНУ 🪖 цэргийн ажиллагаагаа үргэлжлүүлнэ. Тэрээр мөн АНУ ойрын хугацаанд Иранаас цэргээ гаргаж, шаардлагатай үед дахин “цохилт” өгөх боломжтой гэж дурдсан бөгөөд Ираны цөмийн чадавхыг ихээхэн сулруулсан гэж үзэж байна.

🇮🇷 Ираны талын хувьд, парламент нь Ормузын хоолойгоор дамжин өнгөрөх хөлгүүдэд 💰 төлбөр ногдуулах санал гаргасан бөгөөд зөвхөн Ираны шинэ дүрэм журмыг дагаж мөрдөх улсуудын хувьд уг хоолойг нээнэ гэж мэдэгдсэн байна. Үүнээс гадна, Трамп АНУ-ыг 🌍 NATO-оос гаргах асуудлыг судалж байгаа тухайгаа мэдэгдсэн бөгөөд уг холбоог хангалтгүй, үр ашиггүй гэж шүүмжилжээ. Гэвч АНУ НАТО-гоос гарахад Конгрессын зөвшөөрөл шаардлагатай тул энэ нь амархан хэрэгжих шийдвэр биш юм.

Зах зээлийн хувьд, гал зогсоох боломж үүсэж магадгүй гэсэн хүлээлтээс шалтгаалан АНУ-ын хөрөнгийн зах зээл өссөн бол нефтийн үнэ буурсан байна. Brent crude болон WTI crude-ийн үнэ бага зэрэг унасан ч шинжээчид Ормузын хоолой удаан хугацаанд хаалттай хэвээр байвал эсвэл Иран татвар ногдуулбал нефтийн үнэ дахин өсөх магадлалтай гэж үзэж байна.

Nike компанийн тайлан хүлээлтэд хүрсэн ч ашигт ажиллагаа унав 📉

Nike компани 2026 оны 2-р сарын 28-нд дууссан санхүүгийн жилийн III улирлын тайлангаа танилцуулж, орлого тогтвортой боловч ашиг огцом буурсан холимог гүйцэтгэлийг харууллаа.

Орлого: 3-p улиралд Nike-ийн нийт орлого $11.3 тэрбум хүрч, тайлагналын дүнгээр өмнөх оны түвшинд хадгалагдсан ч валютын нөлөөг хасвал 3% буурсан үзүүлэлттэй гарсан байна. Үүнээс бөөний худалдааны орлого $6.5 тэрбум болж 5% өссөн бол NIKE Direct орлого $4.5 тэрбум болж 4% буурсан нь дижитал болон өөрийн дэлгүүрүүдийн борлуулалт суларсантай холбоотой байв. Түүнчлэн Converse брэндийн орлого ердөө $264 сая болж, 35%-иар огцом уналт үзүүлсэн нь бүх бүс нутагт эрэлт сул байгааг илтгэж байна.

💰 Ашигт ажиллагааны хувьд дарамт тодорхой харагдлаа. Нийт ашгийн маржин 40.2% болж, өмнөх оноос буурсан нь Хойд Америк дахь тарифын өсөлттэй холбоотой. Үүний зэрэгцээ удирдлагын зардал $4.0 тэрбум болж 2% өссөн, үүнд ажилчдын тэтгэмж, валютын ханшийн сөрөг нөлөө зэрэг хүчин зүйлс нөлөөлсөн байна. Эцэст нь, компанийн цэвэр ашиг $0.5 тэрбум болж 35% буурсан, харин EPS (нэгж хувьцаанд ногдох ашиг) $0.35 болж мөн 35% унасан нь хөрөнгө оруулагчдад сөрөг дохио болов.

⚖️ Балансын хувьд, Nike-ийн бараа материал $7.5 тэрбум болж бага зэрэг буурсан бол 💵 бэлэн мөнгө болон богино хугацаат хөрөнгө оруулалт $8.1 тэрбум болж $2.3 тэрбумаар багассан нь 📊 ногдол ашиг, өр төлөлт, хувьцаа эргүүлэн худалдан авалт зэрэгтэй холбоотой байв. Гэсэн ч компани хувьцаа эзэмшигчдэдээ зөвхөн энэ улиралд $609 саяыг ногдол ашиг хэлбэрээр тараасан бөгөөд энэ нь өмнөх оноос 3% өссөн үзүүлэлт юм.

🗣️ Компанийн Гүйцэтгэх захирал Elliott Hill “бизнесийн чанар, эрүүл байдлыг сайжруулах чиглэлд тодорхой алхмууд хийж эхэлсэн” гэж онцолсон бол CFO Matthew Friend “ойрын хугацаанд эдгээр өөрчлөлтүүд үр дүнд нөлөөлөх ч урт хугацаанд ашигтай өсөлтийн суурь тавигдаж байна” гэж мэдэгдсэн байна.

Үүнийг дүгнэвэл, Nike-ийн энэхүү тайлан нь орлого тогтвортой ч ашиг буурсан, өөрөөр хэлбэл компани богино хугацаанд дарамттай байгаа ч урт хугацааны өсөлтийн стратегиа хэрэгжүүлж буй шилжилтийн үе шатандаа явж байгааг илтгэж байна.

Японы Төв банк 🏦 бодлогын хүнд сонголттой нүүр туллаа.

Японд бизнесийн нөхцөл байдал 3-р сар хүртэлх гурван сарын хугацаанд сайжирч, компаниудын инфляцын хүлээлт нэмэгдсэн нь 🏦 Bank of Japan-д ойрын хугацаанд бодлогын хүүгээ өсгөх үндэслэл болж байна. Гэсэн хэдий ч Ираны дайнтай холбоотойгоор түлшний үнэ огцом өсөж, компаниудын ашигт ажиллагаанд дарамт учруулах эрсдэлтэй тул ирэх саруудад нөхцөл байдал муудах төлөвтэй байгаа.

🏢 Компаниуд дайны нөлөөнд санаа зовж байгаа бөгөөд түлшний зардал өсөхийн хэрээр үнийг нэмэхээс өөр аргагүй болно. Мөн инфляцын хүлээлт өсөж байгаа нь хүү өсгөх магадлалыг нэмэгдүүлж байна.

Том үйлдвэрлэгч компаниудын бизнесийн индекс 4 дэх улирал дараалан сайжирч📈, индекс +17 хүрсэн нь 2021 оноос хойших хамгийн өндөр түвшин болжээ. Үүнд AI чипийн эрэлт болон АНУ-ын худалдааны бодлогын тодорхойгүй байдал багассан нь эерэг нөлөө үзүүлсэн байна.

Үйлдвэрлэлийн бус салбарын индекс +36 түвшинд тогтвортой байсан нь үнийн өсөлт болон жуулчлалын орлого нэмэгдсэнтэй холбоотой. Гэсэн хэдий ч ойрын 3 сард компаниуд нөхцөл байдал муудна гэж үзэж байгаа нь дайны нөлөөлөл нэмэгдэх хандлага бий болж байгааг харуулж байна.

Компаниудын инфляцын хүлээлт:

1 жилийн дараа: 2.6% (өмнө нь 2.4%)

3 ба 5 жилийн дараа: 2.5%

Bank of Japan 🏦 нь 2024 онд урт хугацааны мөнгөний зөөлөн бодлогоо зогсоож, 2025 оны 12-р сард хүүг 0.75% хүртэл өсгөсөн (30 жилийн дээд түвшин).

Одоогийн байдлаар зах зээл Японы Төв банкнаас 4-р сард дахин хүү өсгөх 70% магадлалтай гэж үнэлж байна.

Японы эдийн засагт бизнесийн итгэл сайжирч, инфляцын хүлээлт нэмэгдэж байгаа нь Bank of Japan🏦-ийг ойрын хугацаанд бодлогын хүүгээ өсгөхөд түлхэц өгч байна. Гэвч Ираны дайнаас үүдэлтэй түлшний үнийн өсөлт, нийлүүлэлтийн эрсдэл нь компаниудын зардлыг нэмэгдүүлж, ойрын хугацаанд эдийн засгийн нөхцөл байдал муудах эрсдэлийг дагуулж байна. Иймээс төв банк инфляцын дарамт болон эдийн засгийн сул талыг зэрэг харгалзах шаардлагатай, “хүнд сонголт”-ын нөхцөлд орсон байна.

БНСУ-ын инфляц 3-р сард хүлээлтээс доогуур гарсан нь Засгийн газраас ⛽ түлшний үнийг хязгаарласан бодлоготой холбоотой байв. Гэсэн хэдий ч Bank of Korea 🏦болон эдийн засагчид Ираны дайнаас үүдэлтэй газрын тосны үнэ баррель нь $100-аас давсан нөхцөлд инфляц цаашид өсөх эрсдэл өндөр хэвээр байгааг анхааруулж байна. Дэлхийн дөрөв дэх том газрын тос 🛢️ импортлогч орны хувьд БНСУ бараг 30 жилийн дараа анх удаа улсын хэмжээнд түлшний үнийн дээд хязгаар тогтоосон байна.

3-р сард хэрэглээний үнийн индекс жилийн дүнгээр 2.2% өссөн нь 2-р сарын 2.0%-аас өндөр боловч шинжээчдийн таамагласан 2.4%-аас бага үзүүлэлт байв. Сарын дүнгээр инфляц 0.3%-иар өссөн нь өмнөх сартай адил түвшинд хадгалагдаж, хүлээлтээс доогуур гарсан байна. Bank of Korea 🏦-ны мэдээлснээр түлшний үнийн хязгаарлалт нь нефтийн бүтээгдэхүүний үнийн өсөлтийг мэдэгдэхүйц хэмжээгээр барьж чадсан ч газрын тосны үнэ өссөнтэй холбоотойгоор 4-р сард инфляц дахин нэмэгдэх төлөвтэй байна.

🛢️ Нефтийн бүтээгдэхүүний үнэ сарын дүнгээр 10.4%-иар өссөн бол хөдөө аж ахуйн бүтээгдэхүүний үнэ нийлүүлэлт нэмэгдсэний улмаас 3.0%-иар буурсан байна. Харин хүнс, эрчим хүчийг хассан суурь инфляц 2.2% болж буурсан нь өмнөх сарын 2.3%-аас доошилсон үзүүлэлт юм.

🧐 Эдийн засагчдын үзэж буйгаар богино хугацаанд бодлогын хүүг нэмэгдүүлэх шаардлага шууд үүсэхгүй байж болох ч дунд хугацаанд инфляцын дарамт нэмэгдэх тул болгоомжлол хэвээр байх ёстой. Түлшний үнэ одоогийн түвшинд хадгалагдсан ч жилийн инфляцыг 2.5%-иас дээш түвшинд хүргэх магадлалтай бөгөөд инфляцын таамгийг дээш нь засварлах шаардлага гарч болзошгүй байна. Мөн онгоцны тийзийн үнэ өсөх, бордооны үнэ нэмэгдэх зэрэг нь инфляцад нэмэлт дарамт үзүүлж байна.

Энэхүү мэдээлэл нь Bank of Korea 🏦 -ны 4-р сарын 10-ны бодлогын хурлын өмнөхөн гарч байгаа бөгөөд тус банк 2-р сард бодлогын хүүг өөрчлөлгүй үлдээж, наад зах нь 8-р сар хүртэл өөрчлөхгүй гэсэн дохио өгч байсан. Гэвч тухайн үед газрын тосны үнийг баррель нь $64 гэж тооцож инфляцыг энэ жил 2.1% байна гэж төсөөлж байсан нь Ираны дайны дараах нөхцөл байдалд үндсээрээ өөрчлөгдөөд байна.

“Импортлогдсон инфляц” ба бодлогын сорилт 🇨🇳

Ойрх Дорнод дахь мөргөлдөөнөөс үүдэлтэй “импортлогдсон инфляц” нь БНХАУ-ын эдийн засагт дарамт учруулж, бодлого боловсруулагчдыг инфляцын өсөлт болон эдийн засгийн удаашралыг зэрэг зохицуулах шаардлагатай нөхцөлд оруулж байна. People's Bank of China 🏦 -ийн мөнгөний бодлогын хорооны гишүүн Huang Yiping-ийн хэлснээр одоогоор хэрэглээний инфляц харьцангуй бага түвшинд байгаа нь тодорхой хэмжээнд “сааруулж” байгаа ч мөргөлдөөн хэр удаан, хэр хүчтэй үргэлжлэхээс нөлөөллийн хэмжээ шууд хамаарна. Хятадын инфляц 2-р сард жилийн дүнгээр 1.3%-д хүрч сүүлийн 3 жилийн хамгийн өндөр түвшинд очсон ч Засгийн газрын 2%-ийн зорилтоос доогуур хэвээр байна.

Түүний онцолсноор газрын тосны үнийн өсөлтөөс үүдэлтэй компаниудын ашигт ажиллагааны дарамт хамгийн том эрсдэл болж байна. Түүхий эдийн зардал нэмэгдэх нь бодит эдийн засагт сөргөөр нөлөөлж, компаниудын ашиг шахагдах нөхцөл үүсгэсэн. Мөнгөний бодлого импортлогдсон инфляцыг бүрэн сааруулах боломж хязгаарлагдмал боловч үнийн өсөлт өргөн хүрээнд тархвал бодлогын арга хэмжээ авах нь зайлшгүй гэж тэрээр мэдэгдсэн.

People's Bank of China 🏦 нь эдийн засгийн өсөлтийн дарамт болон инфляцын өсөлтийн хооронд тэнцвэр хадгалах шаардлагатай болж байгаа бөгөөд төв банк “зохистой сул” мөнгөний бодлого баримталж, заавал шаардлагатай тохиолдолд заавал байлгах нөөцийн хувь бууруулах, хүүгийн түвшнийг өөрчлөх зэрэг арга хэмжээг ашиглан зах зээл дэх мөнгөний нийлүүлэлтийг дэмжих байр суурьтай байна.

Нөгөө талаас Хятад улс эдийн засгийн бүтцээ өөрчлөх, хэрэглээг нэмэгдүүлэх зорилт тавьж байна. Шинэ таван жилийн төлөвлөгөөнд өрхийн хэрэглээний эзлэх хувийг одоогийн 40%-аас нэмэгдүүлэх зорилт тусгасан ч тодорхой тоон зорилт тогтоогоогүй байна. Huang Yiping-ийн үзэж байгаагаар Япон болон бусад Азийн орнуудын туршлагаас харахад экспортод тулгуурласан эдийн засагт хэрэглээг хурдан өсгөх нь амаргүй, удаан хугацааны процесс байдаг.

Одоогоор Хятадын нийт хэрэглээ (өрх + засгийн газар) ДНБ-ий ойролцоогоор 57%-ийг эзэлж байгаа нь 2010 оны доод түвшнээс өссөн ч дэлхийн дундаж болох 75%-аас нэлээд доогуур хэвээр байна. Сүүлийн арван жилд тэнцвэржүүлэх үйл явц явагдсан ч хангалтгүй байгаа бөгөөд “нийлүүлэлт хүчтэй, эрэлт сул” гэсэн бүтэц бүрэн шийдэгдээгүй хэвээр байгааг онцолжээ. Цаашид хэрэглээний эзлэх хувийг жилд ойролцоогоор 1 нэгж хувиар нэмэгдүүлэх боломжтой гэж үзэж байна.

📌 Хэрэв та бидний санал болгож буй бүтээгдэхүүнүүдтэй танилцахыг хүсвэл Apex Stock Traders 📱Facebook group-д нэгдэн цаг тухай бүрт нь мэдээлэл авах боломжтой. Тус группээс мөн гадаад зах зээлийн талаарх цаг үеийн мэдээ мэдээлэл, хөрөнгийн зах зээлийн арилжаанд оролцох заавар зөвлөгөөг аваарай.

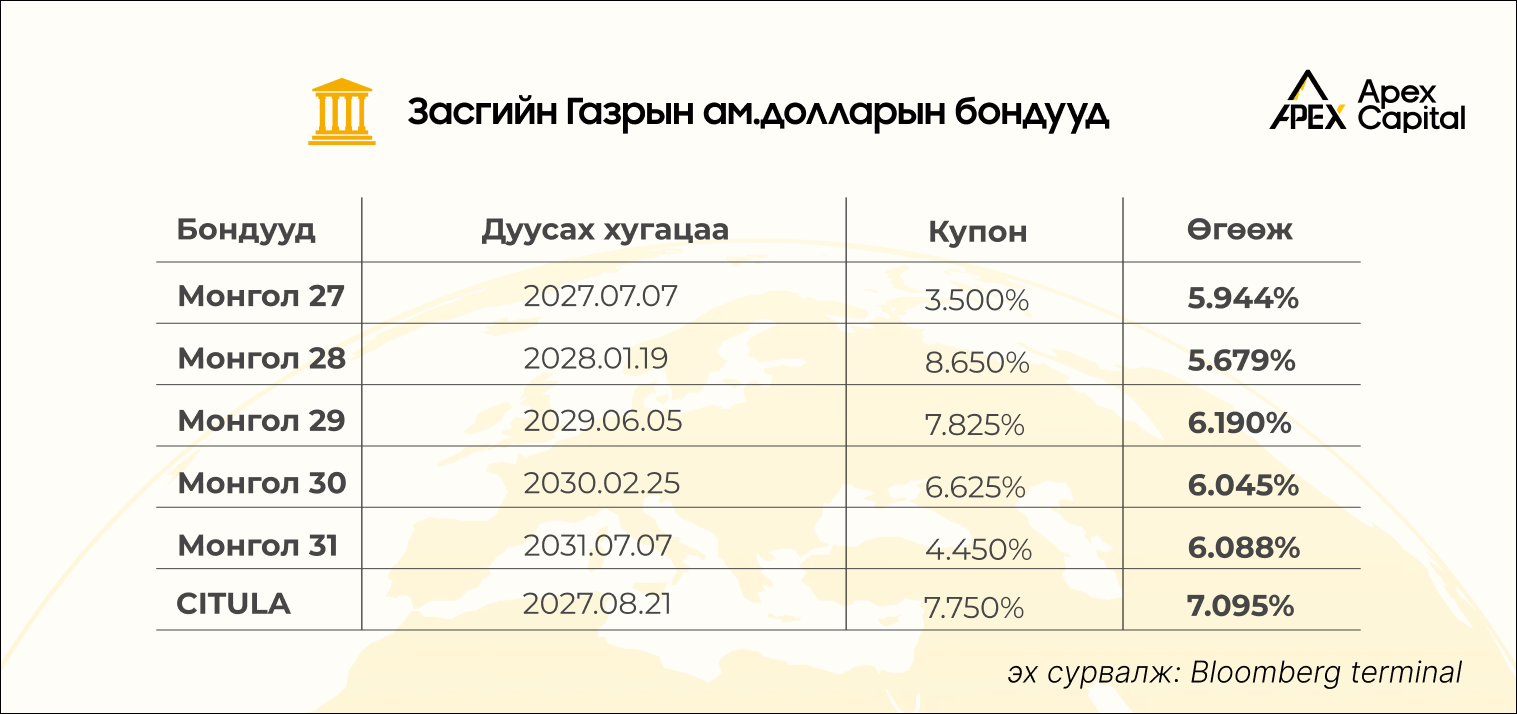

Монгол ам.долларын бондуудын ханшийн мэдээлэл💰